ひまわり 食堂 パチンコ無印のチャレンジは開花するか? ダイソー・ニトリ・3COINSとの熾烈な戦いパチンコ 銀魂。 キン肉 マン スロット p worldk8 カジノ

キン肉 マン スロット p worldk8 カジノ

イーサ 仮想 通貨 チャート 良品計画(MUJI無印良品 以下、無印)は11月17日、売場面積約1200坪で関東最大級の板橋南町22店をオープンし、マスコミやSNSで大きな話題となった。

板橋南町22店、商店街のような賑わいのある中央売場(画像はプレスリリースより)

板橋南町22店、商店街のような賑わいのある中央売場(画像はプレスリリースより)

その広さ、商品構成、飲食テナントなどが、テレビ取材などでも取り上げられていたが、業界関係者の間では、別の意味で大きな関心を集めているはずだ。

この店は都内の東京有明店、銀座店に次ぐ大型店舗だ。特筆すべきはそんな旗艦店を、ターミナルでもなく、大型商業施設の中でもない、住宅地のスーパーの隣地に出したということだ。「そんな立地が成立するのか?」という点でとても興味深い。

無印が「大都市圏」に出店していたワケ

これまでの無印の店舗は、大半が大都市圏のターミナル商業施設内に出店しており、地方、郊外ではロードーサイドの大型ショッピングモールといった広域商圏を対象とする商業施設内の店舗がほとんどであった。

これは無印が「MUJIの世界観」を基軸とした品ぞろえ、店作りを提供し、その世界観に共感する一定割合の消費者の支持を得てきたということに大きく関係している。

この消費者はあくまで“一定割合”であるため、共感してくれる消費者の来店客数を、店舗の損益分岐点を超えて確保するためには、広域商圏から薄く広く来てもらえる集客力を持った商業施設に居る必要があったのだ。

その点、今回の板橋南町22店はこれまでの立地とは大きく異なる。そこに旗艦店クラスを投入するというのだから、かなりチャレンジングであるといっていいだろう。

これまである程度実績がある広域商圏型商業施設ではなく、食品スーパー隣地の住宅地で大型店実験を行うのはなぜなのか。

なぜ、住宅街に大型店を?k8 カジノ 無印が目指す2030年

au ペイ カード と au ペイ の 違い その理由は、広域型商業施設への出店を続けてきた無印の国内出店余地が飽和しつつあるということだろう。

それは会社の中期経営計画における「2030年の事業モデル」にも表れている。「生活圏における個店経営を軸とした地域密着型」の店舗の開発であり、「売上20億円の食品スーパー横など生活圏立地に600坪超の店舗」年間100店ほど出店していくという計画である。

良品計画「中期経営計画(2022年8月期~24年8月期)」より抜粋

良品計画「中期経営計画(2022年8月期~24年8月期)」より抜粋

今回の板橋南町は、2030年の事業モデル達成に向けた、都内バージョンの本格的実験なのである。

「食品スーパー隣地タイプの立地開発を進める必要がある」ということこそが、従来型の立地だけでは無印の国内事業成長の絵が描きづらいことの裏返しなのであろう。

海外進出には成功、しかし国内には陰りも

図表1は無印の国内、海外の営業収益とセグメント利益の推移を示したものだ。コロナによる影響はみられるものの、国内、海外ともに成長基調は維持されていると言っていい。特に海外比率を約38%にまで伸ばしており、海外進出に成功している数少ない日本小売業の1社となっている。

図表1:良品計画の国内・海外売り上げとセグメント利益(IR資料より筆者作成)

図表1:良品計画の国内・海外売り上げとセグメント利益(IR資料より筆者作成)

ただ国内事業には陰りも見えていて、22年8月期の国内事業は増収ながら減益となったのだが、その要因について会社自身が明らかにしている。値引きセールの多用による増収に依存したことに加えて、輸送コストなどの上昇などで費用がかさみ、減益となったということだ。背景として、衣料・雑貨、生活雑貨の販売不振があると無印では分析している。

これまでの手法に限界が……k8 カジノ 売り場面積の拡大に限界

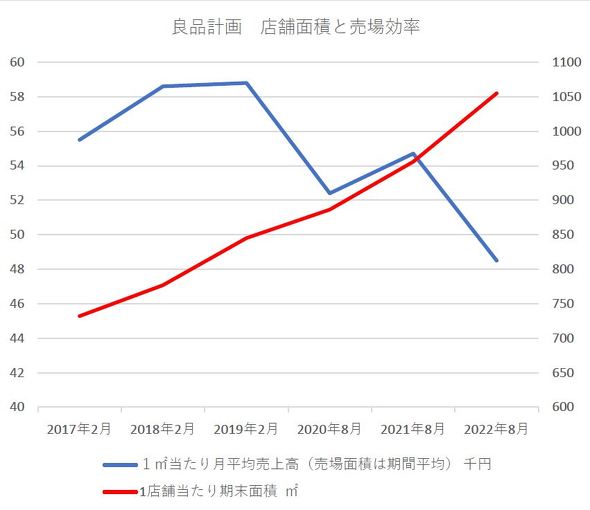

宝くじ の 日 年末 ジャンボ 図表2は、店舗当たりの売場面積と、売場面積(平方メートル)当たりの売り上げの推移を示している。近年、無印では店舗の売場面積を大きくする動きがあり、平均値が17年732平方メートル→22年1055平方メートルと4割以上も拡大した。

しかし、コロナの影響もあるが20年より売り場面積当たりの売り上げが下降してきており、売場面積の拡大による増収という手法も踊り場に入ったことが分かる。

図2:良品計画の店舗面積と売り場効率(筆者作成)

図2:良品計画の店舗面積と売り場効率(筆者作成)

出店余地の飽和を売場面積の拡張ではカバーできないことが分かった無印としては、新たな立地の開発に踏み切るしかなかった、ということなのであろう。

無印のチャレンジは開花するか? 生活圏立地の難しさ

しかし、これまで広域商圏で世界観を共有する顧客層に向けて売ってきた無印が、生活圏立地で生きていくというのは簡単ではない。

板橋南町22店を例に少し考えてみたい。まず、この店の設定商圏は半径5キロメートル以内に居住する150万人(主に板橋区、練馬区、豊島区といったエリア)ということで、中でもクルマでの来店者を想定しているとのことである。

これに関して若干余計なお世話で申し上げるなら、生活圏における日々の買い物の商圏はそんなに大きくはない。

例えば、板橋区(人口56.9万人、32.1万世帯、世帯当たり1.77人)のおよそ70%、練馬区(人口73.8万人、35.8万世帯、世帯当たり2.0人)でも55%の居住者がクルマを持っていないので、板橋区の商圏人口は、32.1万×0.3×1.77=17万人、練馬区では、35.8万×0.45×2.0=32万人ということになる。

クルマを持っていない人が遠くまで日々の買い物に訪れることは難しく、クルマ保有世帯に属する49万人ぐらいの広域商圏と考えるべきでありであろう。ちなみに豊島区民に関しては、大繁華街である池袋を超えてまで板橋方面に日常の買い物をしに来店する人はあまりないと考えるべきであろう。

実際に隣接するマルエツ板橋南町店の設定商圏は、半径700メートル以内で居住者約4万人であると公表されている(図表3)。都内区部での平日の買い物手段が、基本的には徒歩、自転車中心であることを考えると、実際には無印の板橋南町の普段使いもこの4万人を中心商圏人口とすべきであろう。

図表3:マルエツ 板橋南町店オープン時のプレスリリースより

図表3:マルエツ 板橋南町店オープン時のプレスリリースより

周辺の45万人(49万人-4万人)に関してはクルマでの移動を伴うため、土日中心の来店とならざるを得ない上に、保有していても実際にはクルマを使って買い物をしてはいない。

国土交通省の実施する東京圏パーソントリップ(2021年、図表4)によれば、東京区部の住民で買い物にクルマを使う人は、かなり遠くに行く場合でも2割程度しかいないことが分かっている。

図表4:東京都市圏交通計画協議会「第6回 東京圏パーソントリップ調査」(2021年3月)

図表4:東京都市圏交通計画協議会「第6回 東京圏パーソントリップ調査」(2021年3月)

周辺の46万人×2割=9.2万人が土日に時々来る、ということになりそうだ。こうして見ると、無印板橋南町の日常使いへの挑戦は、かなりハードルが高そうなのであるが、そんなことは、会社は百も承知だろう。国内事業の持続的成長に向けた立地開発のため、無理筋にあえて、前向きに挑戦していると解釈すべきなのだろう。

ダイソー・ニトリ・3COINSとの熾烈な戦いk8 カジノ 無印の焦り ダイソー・ニトリ・3COINSとの熾烈な戦い

転生 したら スライム 漫画 最 新刊 無印が熱心に日常使いの需要を取り込もうとする背景には、インテリア雑貨、生活雑貨などのマーケットで急速に存在感を持ちつつあるライバルたちの成長もあるだろう。

インテリア・生活雑貨店デコホームで大都市圏への進出が進めるニトリ、巣ごもり需要をテコに急速に成長し始めた3COINS、今や100円均一のいう軛(くびき)から脱してプチプラとして広く支持を受けつつあるダイソーを始めとする100円ショップ各社、これまで無印の独壇場であった雑貨類のマーケットの裾野を低価格帯業態が着実に侵食しつつあるのである。

11月16日の日経MJの第一面で「無印・セリア銀座になじむ~日常雑貨ブランド力街頭で聞いた」(筆者も取材に協力し、コメントを提供している)という特集があり、コロナ禍を経て、いまやプチプラ業態の激戦区となっている銀座で、各社のイメージに関する消費者アンケートを行っていた。

結果の詳細は割愛するが、無印、セリア、スタンダートプロダクツ(ダイソー)、3COINS、が、今や並列のライバルとして語られているというところに注目したい。

こうしたプチプラ各社は、無印の世界観への共感などに関心のない一般的な消費者に対して、無印を模倣した機能を、より低価格で提供することで、プチプラのマーケットを拡大しつつある。無印も500円以下の雑貨、消耗品で構成されたMUJI500という新業態を投入して対抗しているが、これは限られた商品群とならざるを得ない。

図表5はざっくりしたカジュアル生活雑貨のポジショニングイメージを図にしてみたものだ(イメージなので詳細な違いはご容赦願いたい)。

図表5:「100均以上無印未満」のプレイヤーが存在感を増す(筆者作成)

図表5:「100均以上無印未満」のプレイヤーが存在感を増す(筆者作成)

価格とパフォーマンスの高低で生活雑貨ブランドを分類した。パフォーマンスが高く、中価格の無印が普段使いニーズを獲得しようとすれば、いまより低価格帯に降りていかねばならない。しかし、今ではニトリデコホームもいれば、3COINSもいるし、ダイソーのスタンダードプロダクツもそのポジションに狙いを定めている。さらに言えば、セリア以外の100円ショップは物価上昇の流れの中で、本業においても脱100円、複数価格帯への進出を少しずつ進めている。

無印がマーケットの裾野を取り込むと宣言したとしても、そこには「100均以上無印未満」のプレイヤーが急速に存在感を増してきている。

前期の無印は、この「100均以上無印未満」の競合に既存商品で応戦したため、値下げによる販促対応をせざるを得なくなって、利益を落としたのだとも考えられる。無印が、その「世界観」を毀損することなく、普段使いの市場を取りにいくのは簡単ではなさそうなのである。

著者プロフィール

中井彰人(なかい あきひと)

メガバンク調査部門の流通アナリストとして12年、現在は中小企業診断士として独立。地域流通「愛」を貫き、全国各地への出張の日々を経て、モータリゼーションと業態盛衰の関連性に注目した独自の流通理論に到達。

北斗 スロット 新台 サミー

関連記事

评论